05 Enero 2015

Mark Weisbrot

Últimas Noticias, 04 de enero 2015

Fortune, 29 de diciembre 2015

En inglés

Ver la versión original

En las pasadas dos semanas, ha habido una serie de reportajes en la prensa de negocios que apuntan a un incumplimiento por parte de Venezuela en cuanto al pago de sus bonos. Un periodista de Bloomberg News anunció el 9 de diciembre que “ya no es cuestión de si el gobierno incumplirá o no, sino cuándo lo hará”. Otro artículo de Bloomberg advertía que Venezuela deberá $21 mil millones a finales del 2016, pero que cuenta con apenas $21 mil millones en reservas – como si los gobiernos pagaran sus deudas de sus reservas. Adicionalmente, CNN sostenía que “el fantasma del incumplimiento se hace más patente” para Venezuela, la cual se encuentra “profundamente endeudada, y ha estado quemando sus reservas internacionales”.

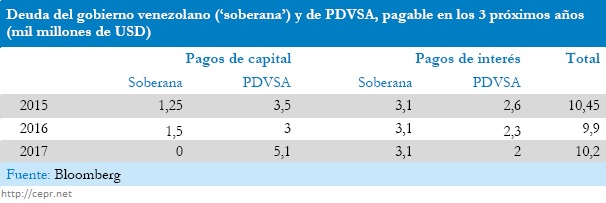

¿Los inversionistas internacionales deben tomar en serio estas previsiones? Cuando existe la duda, suele ser buena idea examinar las cifras. Existen dos tipos de bonos denominados en dólares, a los que se refieren los mencionados reportajes: los bonos soberanos o gubernamentales de Venezuela, y los bonos de la compañía estatal de petróleos, PDVSA. A continuación se pueden observar los totales, en cuanto a intereses y capital, que se deben pagar en los próximos tres años:

Los totales para cada año giran en torno a los $10 mil millones, de los cuales una mitad es el capital y la otra mitad los intereses (después de 2017, los pagos de capital se reducen a niveles bajos). Normalmente, Venezuela podría prorrogar el pago de capital, al emitir nuevos bonos para el capital que se debe; lo cual dejaría unos $5 mil millones en pagos de interés. ¿Quién puede creer que un gobierno con un ingreso petrolero de $50 mil millones (al actual precio de $54 por barril) no puede pagar $5 mil millones en intereses?

Al parecer, algunos se lo creen. El 16 de diciembre, los bonos soberanos venezolanos, que vencen en marzo, alcanzaban un rendimiento anualizado de 76%; mientras que los bonos de PDVSA que vencen en 2017 se vendían a 45 centavos de dólar. Son enormes los beneficios que puede obtener cualquiera que esté dispuesto a apostar que Venezuela no incumplirá en los próximos tres años y salga ganando.

De hecho, los precios de los bonos de Venezuela están tan deprimidos actualmente, que el gobierno pudiera comprar el total de la deuda a pagar en los próximos tres años, valorada nominalmente en unos $14,3 mil millones, por menos de $9 mil millones. Quizás por menos que este monto, tomando en cuenta que el gobierno ya es dueño de parte de esa deuda. Además, son tantos los activos que se pueden vender –incluyendo $14 mil millones en oro– que el mismo gobierno pudiera hacer exactamente eso. Si éste no desea vender el oro, lo puede canjear por dinero en efectivo. Luego está China, que le ha prestado a Venezuela $46 mil millones en los últimos 8 años, de los cuales $24 mil millones ya se han cancelado. ¿Será que China, que considera a Venezuela como “aliada estratégica”, dejará que el gobierno incumpla, por unos pocos miles de millones de dólares o menos?

También tenemos el caso de Argentina, cuyos bonos igualmente ofrecen un alto rendimiento, en parte debido a la cobertura mediática que sostiene que el país ya incumplió el pago de su deuda soberana. Esta afirmación no es cierta, puesto que Argentina depositó el pago completo de intereses para sus bonos soberanos, a ser distribuido a sus acreedores el 30 de junio; pero el pago fue bloqueado por un juez federal del distrito sur de Nueva York. Fue dicho juez “excéntrico”, de competencia dudosa (por decirlo amablemente) quien hizo incumplir dichos bonos, no el gobierno de Argentina. No obstante, existe una serie de formas en que se puede sortear esta decisión y jurisdicción, y dado que el gobierno está empeñado en pagarle a sus acreedores, así se hará. La deuda externa del gobierno de Argentina que debe pagarse a acreedores privados representa tan solo un 7 por ciento de su PIB; no tendría sentido para ningún gobierno incumplir el pago de tan poca suma de deuda.

Siempre es una buena idea leer la prensa de negocios con un lente crítico. En los países donde se observa un prejuicio mediático particularmente fuerte, ello también puede resultar bastante beneficioso para los inversionistas que así deseen hacerlo.

Mark Weisbrot es codirector del Center for Economic and Policy Research, en Washington, D.C. (www.cepr.net ). También es presidente de la organización de política exterior, Just Foreign Policy ( www.justforeignpolicy.org ).