02 Junio 2022

La reciente emisión de $650 mil millones de derechos especiales de giro tuvo resultados sociales y económicos positivos para los países beneficiarios, y ratifican la necesidad de una emisión adicional en el futuro cercano.

El 23 de agosto de 2021, el Fondo Monetario Internacional (FMI) asignó una suma histórica de $650 mil millones en derechos especiales de giro (DEG) a sus 190 países miembros. Fue la emisión más grande jamás realizada y ya ha tenido un impacto muy importante en los países en vía de desarrollo afectados por la pandemia y la recesión mundial, llegando a salvar posiblemente cientos de miles de vidas.

Los DEG son un activo de reserva internacional que puede cambiarse por divisas o donarse entre los países miembros del FMI. El valor de los DEG se deriva de una canasta de monedas compuesta por dólares, euros, libras, yenes y renminbi.

Este documento analiza la evidencia disponible sobre cómo estos activos de reserva emitidos por el FMI han sido utilizados, desde agosto, por los países en vía de desarrollo. Es importante evaluar cómo se han utilizado los DEG en la crítica coyuntura actual, en especial tomando en cuenta los renovados llamados para otra emisión de DEG para enfrentar los nuevos y abrumadores desafíos de la economía mundial.

Que se lleve a cabo una nueva emisión de estos recursos depende de si la Junta de Gobernadores del FMI, y en particular el Tesoro de los Estados Unidos, que representa al gobierno de los Estados Unidos en el Fondo, apoya tal decisión. El Congreso de los Estados Unidos, donde la Cámara de Representantes ya aprobó una nueva emisión en el pasado, también puede instruir al Tesoro de los Estados Unidos que apoye una nueva emisión.

El Programa Mundial de Alimentos estima que actualmente 44 millones de personas en 38 países del mundo están al borde de la hambruna. Incluso antes de que empezara la guerra en Ucrania, 811 millones de personas tenían que enfrentar inseguridad alimentaria.1 La guerra contribuyó al aumento de los precios de los alimentos y amenaza con matar de hambre a millones de personas más. Se necesita, por lo tanto, el urgente apoyo financiero en el seno del FMI. La propia Ucrania, por ejemplo, tiene aproximadamente 4 millones de refugiados, 6,5 millones de desplazados internos y un tercio de la población que necesita asistencia humanitaria.2 El país recibiría $2,75 mil millones de una emisión respaldada por el Tesoro; mientras que legislación que salga del Congreso, de aprobarse en el seno del FMI, resultaría en una asignación para Ucrania de más del triple de esa cantidad. Nada de esto supondría costo fiscal alguno para el gobierno de los Estados Unidos.

Los DEG son, de lejos, la forma más rápida de llevar una ayuda de esta magnitud a todos los países en vía de desarrollo que la necesitan. El 2 de agosto del año pasado, la Junta de Gobernadores del FMI aprobó oficialmente la emisión de DEG por un valor de $650 mil millones que fueron acreditados en las cuentas de los países miembros el 23 de agosto. A diferencia de los préstamos, los DEG no se suman a la deuda de los países y no están sujetos a condicionamientos.

La primera ministra de Barbados, Mia Mottley, ha propuesto un posible uso continuo de los DEG. En noviembre de 2021, en el contexto de la Conferencia de las Partes sobre el Cambio Climático (COP26) pidió una emisión anual de $500 mil millones en DEG para financiar una transición hacia políticas de mitigación y adaptación climáticas.3 La propuesta de Mottley sintoniza con un artículo reciente, coescrito por la Directora Gerente del FMI, Kristalina Georgieva, que señala que “[el] mundo no anda corto de dinero o de las ideas necesarias para luchar contra el cambio climático” y hace un llamado a la comunidad internacional para actuar.4

Tener más activos de reserva puede permitir a los gobiernos un mayor espacio fiscal para responder a los desafíos económicos, como lo hicieron durante la pandemia de COVID-19, con menos restricciones en la balanza de pagos y menos probabilidades de crisis económicas. El aumento de las reservas también reduce los riesgos vinculados al tipo de cambio y las tasas de interés de la deuda. Los países de renta media y baja tienen evidentemente mayores limitaciones para recurrir a una política fiscal o monetaria expansiva para contrarrestar las recesiones económicas, en comparación con los países de renta alta. Los bancos centrales de los países de renta alta, principalmente de Estados Unidos y Europa, han creado $25 billones a través de la flexibilización cuantitativa desde la Gran Recesión. En los últimos dos años, Estados Unidos ha tenido déficits fiscales de más del 15 por ciento y el 12 por ciento del PIB, respectivamente. Los países en vía de desarrollo generalmente no pueden hacer estas cosas; por lo tanto, sus economías se ven mucho más afectadas que los países de renta alta cuando la economía mundial cae en recesión o se desacelera. Y las consecuencias de cualquier recesión económica les son mucho más letales.

Los DEG pueden hacer mucho para cerrar esta brecha, porque se reconocen como reservas internacionales y, por lo tanto, aumentan la cantidad de estas reservas en poder de los países que las reciben; y a su vez se pueden cambiar por divisas.

Cuando el FMI emite DEG y los distribuye a sus países miembros, estos países pueden cambiar esos activos de reserva por divisas, en particular, el dólar estadounidense, el euro, el yen, la libra o el renminbi. Estas divisas se pueden utilizar para diversos fines, incluida la financiación de pagos transfronterizos o para gastos de importación. Esto permite a los países importar vacunas, equipos de protección personal y otras necesidades; también pueden usar este dinero para respaldar el gasto interno — por ejemplo, para realizar pagos directos a residentes o empresas — o pueden emplearlo para cubrir obligaciones relacionadas con la deuda.

Esta adición a la capacidad de importación, además de salvar vidas de manera directa al permitir efectuar gastos relacionados con la salud, para alimentos, medicinas y necesidades de infraestructura de agua o saneamiento, también resulta vital para permitir las importaciones de las cuales depende la economía para la producción, por ejemplo, fertilizantes para cultivos alimentarios. Los datos muestran que 155 de 173 países vieron caer sus importaciones de 2019 a 2020.

Los DEG que no se intercambian por divisas aún ayudan a estabilizar las economías en su condición de reservas internacionales. Estos reducen el riesgo de crisis económicas, incluidas crisis de balanza de pagos, de deuda y fiscales.

Este informe examina cómo los países hicieron uso de los DEG, entre el 23 de agosto de 2021 y el 31 de marzo de 2022, después de que el FMI asignara una suma de $650 mil millones a los países miembros. Identifica cuatro formas principales en que los países han utilizado los DEG:

Los datos muestran que durante este período:

Los datos muestran que el África subsahariana es la región que más se ha beneficiado del uso de los DEG, con 41 de 45 países que han utilizado DEG de alguna manera. Además, los países han utilizado los DEG para adquirir vacunas y para otro tipo de ayuda para la pandemia; para la entrega de alimentos, prestaciones sociales y salarios; y para apoyo presupuestario, entre otras cosas.

Sin embargo, los montos recibidos por los países de renta media y baja aún son insuficientes para evitar la innecesaria pérdida de vidas a causa de la pandemia mundial y/o la recesión económica. Algunos países de renta alta se han comprometido a canalizar sus DEG como apoyo adicional para los países más pobres. Sin embargo, las propuestas actuales de vehículos para dicha recanalización incorporan mecanismos de préstamo convencionales del FMI que involucran nueva deuda y condicionalidad. Los préstamos o donaciones bilaterales de DEG están permitidos en virtud del Convenio Constitutivo del Fondo, pero hasta la fecha hay pocos indicios de que esto esté siendo considerado por los gobiernos de los países de renta alta, algunos de los cuales enfrentan obstáculos legales o legislativos internos que podrían impedirles realizar transferencias bilaterales de DEG. Por lo tanto, la forma más accesible, económica y rápida de obtener la ayuda que necesitan desesperadamente los países en vía de desarrollo es a través de una nueva emisión de DEG. No se han identificado grandes riesgos en caso de una nueva emisión, ni aparecen en los resultados de la última emisión o en ninguna emisión anterior.

Muchas naciones en desarrollo aún enfrentan importantes desafíos económicos, incluidos niveles de deuda insostenibles y otras restricciones fiscales. Si bien más de la mitad de una emisión de DEG se destina a economías de renta alta que no los necesitan, esto no conduce al despilfarro ni a la mala distribución, porque los países de renta alta no los utilizan. Los DEG que van a países de renta alta, por lo tanto, no implican ningún costo ni uso de recursos; son un asiento contable requerido por las reglas del FMI cuando se realiza una emisión. Aunque se pueda argumentar que estas reglas deben cambiar, no hay evidencia de que socavan el impacto positivo que los DEG tienen en los países en vía de desarrollo, que son aquellos que los necesitan.

Aunque los países de renta alta no utilicen sus DEG, aún se benefician indirectamente de la emisión de los mismos. Se estima que Estados Unidos perdió más de 2 millones de empleos relacionados con la exportación entre enero de 2020 y mayo de 2021, debido a la caída de la demanda del resto del mundo, incluida en gran parte de los países en vía de desarrollo.5 La economía y los trabajadores en los Estados Unidos, por lo tanto, se benefician significativamente del impacto estabilizador de una emisión de DEG en la demanda agregada del resto del mundo de las exportaciones de los Estados Unidos

Como demuestra este informe, los países que tienen una necesidad real de los recursos que pueden proporcionar los DEG son aquellos que los utilizan. Además, la evidencia disponible muestra que los países objeto de amplias sanciones económicas, o los gobiernos que no son reconocidos por los Estados Unidos y sus aliados en el FMI, no pueden acceder a los DEG. Como se detalla en este informe, esto se debe principalmente a que las sanciones disuaden a los países a que sean contrapartes en transacciones con los bancos centrales u otros representantes de los países sancionados. Es el caso, por ejemplo, del Banco Central de Irán, que ha estado bajo sanciones desde que la administración Trump se retiró del Plan de Acción Integral Conjunto, así como en el caso de Siria y, más recientemente, de Rusia y Belarús.

Por lo tanto, no tienen fundamento las preocupaciones que algunos han expresado que los DEG serían utilizados por los países sancionados.

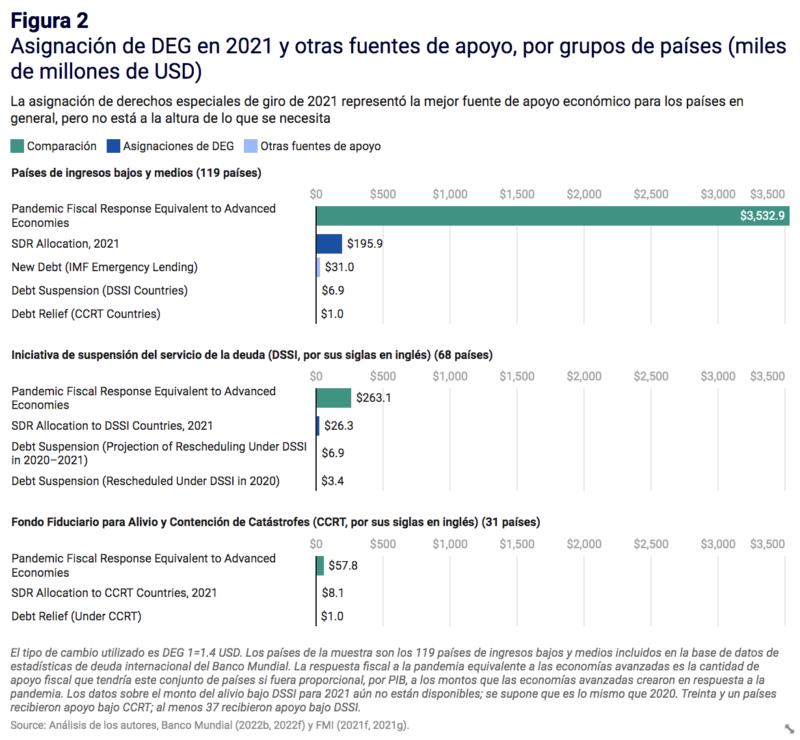

Y a pesar de la distribución desigual de los DEG entre los países miembros, la emisión de $650 mil millones en 2021 fue la ayuda más importante para los países de renta media y baja durante la pandemia (además sin que signifique nuevo endeudamiento). Los datos disponibles sobre otras iniciativas, incluida la Iniciativa de Suspensión del Servicio de la Deuda (DSSI, por sus siglas en inglés) del Grupo de los 20, y el Fondo Fiduciario para Alivio y Contención de Catástrofes (CCRT, por sus siglas en inglés) del FMI, muestran que estos programas representan solo una pequeña fracción comparados con lo recibido a través de los DEG.

Estos importantes programas multilaterales para ayudar a dichos países a hacer frente a la pandemia de COVID-19, y/u otros desastres de salud pública, no se comparan con la magnitud de la emisión de DEG para los países en vía de desarrollo. El DSSI suspende, pero no cancela, “los pagos del servicio de la deuda de los países más pobres (73 países de renta media y baja) que solicitan la suspensión. Es una forma de aliviar temporalmente las restricciones financieras para estos países y liberar dinero, escaso, que pueden usar para mitigar el impacto humano y económico de la crisis de COVID-19”. 6

Bajo esta iniciativa, el monto de la suspensión de la deuda para los dos años 2020–2021 se estima en $6,9 mil millones. En comparación, la asignación de $26,3 mil millones de DEG de 2021 a estos países fue casi cuatro veces mayor (véase la Figura 2 en el informe). Y, una vez más, estos $6,9 mil millones no representan un alivio de la deuda, sino apenas una suspensión; por lo tanto, no se pueden comparar con los DEG en términos de recursos disponibles.

El CCRT es mejor en el sentido de que “permite que el FMI otorgue subvenciones para el alivio de la deuda de los países más pobres y vulnerables afectados por desastres naturales catastróficos o desastres de salud pública”.7 Pero en 2021, proporcionó un total de poco menos de mil millones de dólares en alivio de la deuda a 31 países. Esto se debe comparar con los $8,1 mil millones que esos mismos países recibieron en DEG en 2021 (ver de nuevo la Figura 2).

La economía mundial enfrenta graves conmociones como resultado de la guerra en Ucrania, tales como el aumento de los precios de los alimentos, el combustible y otros productos básicos.8 La política monetaria y fiscal también se está endureciendo en algunos países en respuesta a estos shocks, y existe incertidumbre sobre el curso continuado de la pandemia de COVID-19. Dados los ya extremadamente altos niveles de hambre, desnutrición y riesgo de hambruna, gran parte del mundo necesita urgentemente la ayuda que brindaría otra emisión de derechos especiales de giro. Los DEG han demostrado gran eficacia desde su emisión el año pasado.