Artículo

América Latina necesita acceder a recursos sin generar deuda: Emisión de Derechos Especiales de Giro

Artículo

Latindadd

América Latina atraviesa por una crisis múltiple, se gesta la tormenta perfecta en la región, con grandes limitaciones sanitarias para afrontar el Covid-19 y ante la recesión más profunda desde la Gran Depresión (1872-1896), la proyección de contracción para la región, según CEPAL[1] es del 5.3% el 2020, con un mayor impacto en América del Sur.

Las consecuencias de la crisis ya son fuertemente sentidas en el mundo, entre algunos impactos está la disrupción en las cadenas de producción -en especial para los países primario exportadores, la paralización del sector turismo, la mayor caída de las remesas, la caída continua de la Inversión Extranjera Directa y el aumento de la fuga de capitales en una magnitud mayor a la crisis del 2008. A la pérdida de empleos y fuentes de sustento en economías con un gran sector informal, se le sumó la exacerbación de las brechas de género, tanto en el ámbito económico como en el uso del tiempo. La crisis ha retraído a las MiPyMes, muchas de ellas forzadas a desaparecer, y ha colapsado un sector empresarial nacional que trata de salir a flote con endeudamiento.

Con el traslado del epicentro de la pandemia de Europa y Estados Unidos a los países del Sur, el Banco Mundial[2] estima, en un escenario negativo, que 100 millones de personas podrían ser arrastradas a la pobreza extrema. Para América Latina, el resultado será el incremento de la desigualdad y la pobreza, con casi 29 millones de nuevos pobres en América Latina[3]. El impacto del Covid-19 en la región será devastador y de largo plazo para la región. El FMI evalúa que ésta podría ser otra década perdida para América Latina[4], con una contracción del 9.4% el 2020[5].

Los países de América Latina tienen un reducido espacio fiscal, su acceso a financiamiento concesional[6] es muy limitado, y los créditos disponibles en el marco del Covid-19 son insuficientes. Todos los países de la región, a excepción de algunos países del Caribe, ya presentaban un déficit fiscal antes de la pandemia. Argentina, Bolivia, Brasil, Costa Rica y Ecuador, son los que tuvieron los mayores niveles de déficit el 2019, por encima del promedio de América Latina de -2.8% según CEPAL, y se proyecta en algunos casos un elevado servicio de la deuda en los próximos años[7]. Esta situación, advierte las limitaciones para atender el Covid-19 y destinar recursos a la salud y protección social con la urgencia que requiere el avance de la pandemia.

Al ser considerados la mayoría de los países de la región como de ingreso medio, las actuales fuentes de financiamiento disponibles son principalmente no concesionales y con diversas condicionalidades[8], según las políticas de cada prestamista.

Ante las grandes necesidades para afrontar la pandemia, la disponibilidad de recursos resulta insuficiente. Entre las soluciones de las instituciones financieras internacionales, el G20 y el FMI han planteado la suspensión de pagos de deuda para países de ingreso bajo, y para los demás países en desarrollo se ha dispuesto la provisión de créditos.

Mientras los países del G20 tienen un paquete de emergencia de $us 9 billones[9] para aliviar la crisis a sus ciudadanos y empresas durante la pandemia, el FMI ha puesto a disposición $us 1 billón de dólares frente al Covid-19 para los países en vías de desarrollo, más de 100 países han solicitado este fondo de emergencia, del cual $us 100 mil millones corresponden al Instrumento de Financiamiento Rápido (RFI por sus siglas en inglés), con una tasa de interés concesional (de hasta 1.5%) pero de corto plazo de repago (5 años), mediante un desembolso rápido sin condiciones secuenciales, y para uso presupuestario. Son 11 los países de la región que han accedido al fondo RFI (Bolivia, El Salvador, Haití, Panamá, Paraguay, Costa Rica, República Dominicana, Guatemala, Jamaica, Bahamas y Ecuador), con desembolsos promedio de $us 300 millones por país, que permiten un breve respiro a los países, pero que son insuficientes para afrontar la magnitud de la crisis. Adicionalmente, los demás países de la región podrán acceder a los recursos previstos por el FMI para luchar contra el Covid-19, a través de programas de crédito convencionales con la suscripción de acuerdos[10]. Argentina tiene un programa en revisión con el FMI; Ecuador tiene un programa en suspensión para acceder al instrumento de financiamiento rápido; Chile, Colombia y Perú tienen un crédito flexible; Honduras y Barbados tienen un programa de crédito; y otros países de El Caribe como Dominica, St. Vincent, Granada, Sta. Lucía y Haití cuentan además con un crédito concesional.

En suma, la solución planteada a los países de ingreso medio para luchar contra la pandemia es con nuevos créditos que proyectan la llegada de una nueva ola de endeudamiento, que implicará una nueva carga en el servicio de la deuda en el mediano plazo, con el riesgo de que los países deban priorizar el pago de la deuda frente a la inversión en salud y protección social.

Ante una crisis sin precedentes, se debe priorizar la vida; las grandes mayorías en nuestros países enfrentan el dilema de morir de hambre o morir por Covid-19. Los recursos que se necesitan son cruciales y urgentes para afrontar la crisis sanitaria y sustentar la reactivación económica, a través de herramientas como un ingreso básico de emergencia mensual que permita el cumplimiento del confinamiento y permita avanzar posteriormente hacia un ingreso básico universal.

En esta coyuntura, tanto la Directora Gerente del FMI como el Secretario General de Naciones Unidas han concluido que el impacto de la crisis económica derivada del coronavirus para los países en desarrollo será de al menos $us 2,5 billones. Consecuentemente, las cantidades disponibles en los mecanismos tradicionales son insuficientes. Por esta razón, urge una emisión de Derechos Especiales de Giro (DEG) para todos los países del mundo.

Los derechos especiales de giro son un activo de reserva creado mediante acuerdos políticos internacionales. Los países miembros de Naciones Unidas, que también son miembros del Fondo Monetario Internacional, pueden disponer – con una mayoría del 85% de los votos – la creación de nuevos Derechos Especiales de Giro (DEG). El valor de un DEG se define a partir de una canasta ponderada del dólar, euro, yen, libra y yuan. Los DEG son creados políticamente “de la nada”, por lo que muchos economistas lo llaman “oro de papel”. Son asignados a cada banco central miembro. Los DEG se registran en un ente financiero anexo al FMI denominado “Departamento de los DEG” que tiene una estructura contable independiente del FMI propiamente dicho.

Los DEG tienen un origen histórico cercano a América Latina y a los países en desarrollo. La primera vez que el DEG fue mentalizado fue en el seno de la UNCTAD en 1964, entonces liderada por el argentino Raúl Prebisch. Luego de años de deliberaciones, el FMI aceptó y los DEG fueron emitidos por primera vez en 1969.

Los DEG no son creados por el FMI, son creados por la Junta de Gobernadores del FMI – es decir, por el conjunto de los Estados. Por esta razón, en el contexto de la crisis financiera internacional originada por la crisis de los subprime en Estados Unidos y a sugerencia de la Comisión “Stiglitz”, constituida por el Presidente de la Asamblea General de las Naciones Unidas en el año 2009, fue la Asamblea General la que dispuso la creación de DEG, posteriormente, el G20 apoyó esta solicitud y la Junta de Gobernadores del FMI votó por una emisión efectivizada en agosto de 2009. Se crearon 187 mil millones de DEG (entonces $us 250 mil millones) y fueron repartidos a cada país. Su distribución es realizada de acuerdo al poder de voto en el FMI, por esta razón, los países ricos recibieron casi 2/3 de toda la emisión de DEG.

Aun así, los DEG recibidos por los países del Sur fueron aprovechados para paliar la crisis. Hasta diciembre de 2010, fueron 107 países en desarrollo los que utilizaron una parte de sus DEG para cubrir sus necesidades de financiamiento.

El uso de los DEG se puede efectivizar cuando los países los reciben y los intercambian con otros países u organismos monetarios por cualquiera de las monedas que conforman la canasta de los DEG. La mayoría de los países opta por vender sus DEG a cambio de dólares. Los principales compradores de DEG son Estados Unidos, Reino Unido, Japón y el Banco Central Europeo. Otros países deciden utilizar los DEG recibidos para realizar aportes al FMI para realizar transacciones bilaterales.

Si algún país se negara a comprar DEG, el FMI tiene la posibilidad legal de obligar a los países superavitarios en dólares (por ejemplo, a Estados Unidos) a comprar DEG de los países que necesitan venderlos. Sin embargo, desde hace décadas no se ha requerido esta acción, pues todas las compraventas han sido voluntarias.

Actualmente, por la hegemonía del dólar, solo Estados Unidos tiene el poder de emitir dinero de forma ilimitada, sin afectar el valor de su moneda. Este privilegio ha sido compartido mediante líneas swap ilimitadas con cinco otros bancos centrales: Canadá, Reino Unido, Europa, Suiza y Japón. El acceso acotado de swaps también ha alcanzado a otros 9 países (de América latina solamente Brasil y México). Sin embargo, la mayoría de los países en desarrollo no tiene un acceso ilimitado a dólares, esta discriminación ha sido denominado triaje monetario[11].

La manera más ágil de democratizar el acceso a dinero sin deuda es mediante una emisión ambiciosa de Derechos Especiales de Giro. De acuerdo a la estructura actual del poder de voto en el FMI, la gran mayoría llegará a las economías desarrolladas, pero si la emisión es grande, una magnitud importante llegará a los países en desarrollo.

A diferencia de los préstamos del FMI, la asignación de DEG no constituye un préstamo, pues no debe ser devuelto una vez utilizado. Actualmente, la asignación tiene un ínfimo costo financiero de 0,05% anual. Por lo tanto, los DEG son dinero sin deuda y no requieren condicionalidad alguna. Su asignación es universal, tanto así que potencias militares miran con recelo a los DEG pues proporcionan liquidez incondicional a todo el mundo, incluyendo a adversarios geopolíticos.

Ante el simultáneo choque externo en todo el planeta, organismos internacionales, la sociedad civil y los países del planeta están a favor de una emisión ambiciosa de los DEG. Se han pronunciado a favor casi todo el G20[12], el Secretario de las Naciones Unidas[13], los Jefes de Estado de África, la Organización Mundial de la Salud, la Directora Gerente del FMI[14], la Secretaria Ejecutiva de la CEPAL, la revista The Economist, el Consejo Editorial del Financial Times, y muchas organizaciones de la sociedad civil[15].

Dada la estructura de poder de voto en el FMI, se requiere el voto de EEUU para aprobar la emisión. A la fecha, aún no se ha logrado el apoyo de la administración actual del gobierno de Estados Unidos a una emisión de los Derechos Especiales de Giro. El voto de EEUU respecto a los DEG está normado por la SDR Act de 1968, que establece dos rutas para la emisión de DEG. Si la emisión es igual o menor tamaño de los DEG existentes a la fecha (475 mil millones de DEG), se puede realizar a iniciativa de la Secretaría del Tesoro previa comunicación al Congreso al menos 90 días antes de la votación. Si la emisión es mayor, se requiere aprobar una ley, ante lo cual los 90 días no son necesarios. Si se aprueba una ley, el voto de la Secretaría del Tesoro a favor de los DEG se vuelve obligatorio y no facultativo.

Se podría apuntar al monto menor y evitar una ley, pero eso significaría que depende totalmente de la iniciativa de la Casa Blanca. Mientras que formular una ley, obligaría a una negociación entre el Congreso y la Casa Blanca, reduciría el tiempo de espera y aumentaría el monto posible de la emisión.

Por estas razones, 31 congresistas de Estados Unidos liderados por Jesús García, Demócrata de Illinois, han propuesto un proyecto de ley (H.R. 6581) que obligaría a EEUU a apoyar la emisión de 3 billones de DEG (4,1 billones de dólares)[16]. Esta ley formaría parte de uno de los paquetes legislativos como acuerdo político entre la Cámara de Representantes (con mayoría Demócrata) y el Senado y la Casa Blanca.

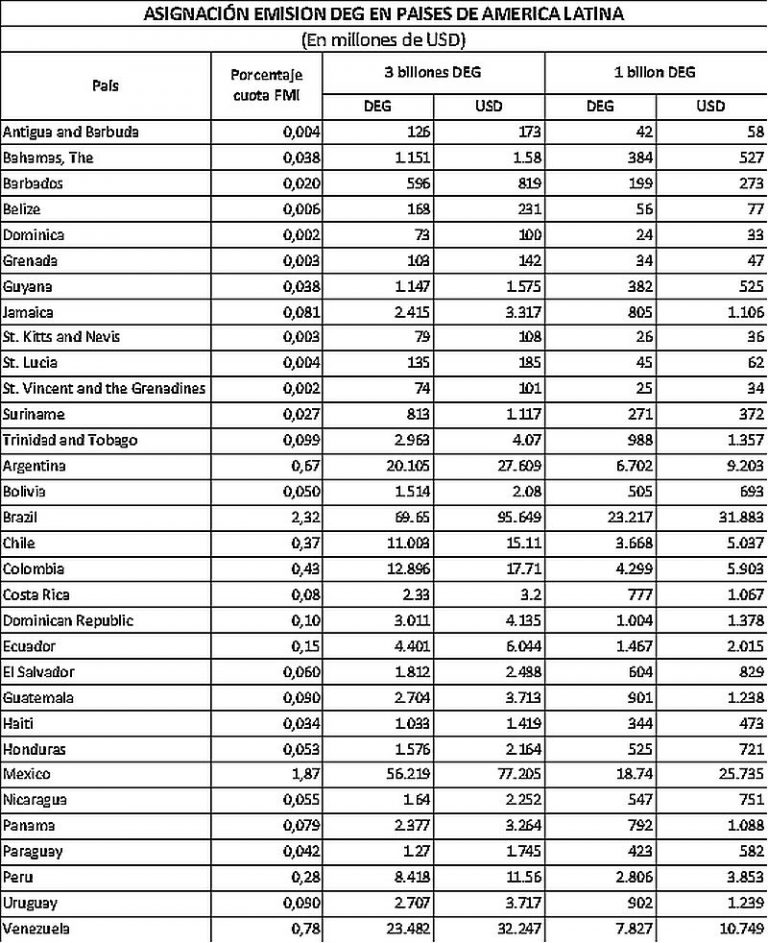

De aprobarse esta ley, en los próximos días los Países de América Latina y el Caribe estarían recibiendo los siguientes recursos correspondientes a los 3 billones de DEG.

A continuación, se presenta la asignación que recibiría cada país de la región, según el porcentaje de su cuota en el FMI, en un ejercicio con 1 billón de DEG y con 3 billones de DEG:

En caso de que una nueva emisión de Derechos Especiales de Giro no prospere, algunas organizaciones proponen que los países ricos donen sus DEG ya existentes a los países en desarrollo de forma directa o a través de fideicomisos administrados por el FMI. Si bien esta es una iniciativa justa, la mecánica de llevarla a cabo puede ser demasiado compleja.

Como bien describió el Ministro de Finanzas de Francia, Bruno Le Maire, la emisión de Derechos Especiales de Giro es política monetaria planetaria, mientras que la donación de DEG es política fiscal. La donación de DEG tiene dos implicaciones. Si la donación es obligatoria, posiblemente se requiera una modificación al Convenio Constitutivo del FMI, lo que requeriría años hasta lograr su ratificación parlamentaria. Si la donación es voluntaria, como política fiscal requeriría que sea aprobado de forma presupuestaria en los parlamentos nacionales de los países desarrollados, lo que también conllevaría un proceso alargado. En algunos países, además implicaría enmarcarse en la legislación sobre ayuda para el desarrollo o cooperación internacional.

Por estas razones, algunos analistas han propuesto que los países ricos presten sus DEG directamente al FMI o a los fideicomisos administrados por el FMI. Esto replicaría el fenómeno ya mencionado anteriormente, los países en vías de desarrollo estarían sumidos en una nueva ola de endeudamiento con condicionalidad. Por lo tanto, no parece ser una opción viable para los países en vías de desarrollo. Dado el criterio de oportunidad – la urgencia que plantea la emergencia sanitaria y económica derivada de la pandemia – una donación de DEG debería ser posterior a un proceso de emisión sustancial de los DEG.

Los DEG se pueden utilizar como apoyo presupuestario. Existe preocupación de varios actores respecto a la usabilidad de los DEG. Si bien los DEG se distribuyen – en principio – a los bancos centrales de los países miembros, esto depende enteramente de la legislación nacional. Por ejemplo, en Estados Unidos, los DEG son entregados al Fondo de Estabilización Cambiaria del Departamento del Tesoro, y no a la Reserva Federal.

En el caso de Ecuador, los dólares equivalentes a los DEG recibidos en 2009 fueron transferidos al Ministerio de Finanzas para formar parte del presupuesto fiscal. El fundamento utilizado fue que hubo un aumento extraordinario del patrimonio del Banco Central, con lo cual había como transferir las ganancias patrimoniales al accionista único del Banco Central: el Ministerio de Finanzas. Este marco legal es parecido en la mayoría de países del mundo, con lo cual – a pesar de que los DEG tienen un uso con fines de balanza de pagos (para importar insumos y equipamiento médico así como una posible vacuna) – también pueden ser aprovechados como recursos fiscales (para contribuir a paliar los efectos económicos de la emergencia sanitaria).

Una nueva ola de endeudamiento externo no debería ser la opción de salida de la crisis para los países de América Latina. Actualmente, la condonación o diferimiento del servicio de la deuda esta disponible para países de ingreso bajo.

Los DEG no constituyen una deuda con repago de capital y además pueden usarse como apoyo presupuestario. Para los países de América Latina y el Caribe – en su gran mayoría países de ingresos medio – la emisión de DEG es una necesidad.

El tamaño de la emisión es muy importante. No bastaría con una emisión simbólica de DEG. Está plenamente justificado que la emisión sea sustancial, no solo por las necesidades de los países de la región sino en comparación a las enormes inyecciones de liquidez de los países ricos.

Ante la escalada del coronavirus en América Latina, la emisión de DEG para enfrentar la emergencia sanitaria y la crisis económica no solo debe ser sustancial sino también urgente.

NOTAS

[1] https://repositorio.cepal.org/bitstream/handle/11362/45445/4/S2000286_es.pdf

[2] https://blogs.worldbank.org/opendata/updated-estimates-impact-covid-19-global-poverty

[3] CEPAL, El desafío social en tiempos de Covid-19, 12 de mayo de 2020.

[4] https://blog-dialogoafondo.imf.org/?p=13241

[5] https://blog-dialogoafondo.imf.org/?p=13682

[6] Se refiere al tipo de condiciones financieras de un crédito, siendo concesional cuando contempla amplios plazos de pago, bajas tasas de interés y período de gracia, de manera que la diferencia entre el valor nominal y el valor presente neto del servicio del préstamo sea superior a cero (https://ida.worldbank.org/debt/grant-element-calculations). En el caso de la Ayuda Oficial al Desarrollo es concesional cuando es superior a 25%.

[7] Como es el caso de Bolivia, Costa Rica, Ecuador, Argentina, El Salvador y Brasil https://www.latindadd.org/2019/04/09/america-latina-enfrenta-el-retorno-de-la-deuda/

[8] Se entiende por condicionalidades a las condiciones de políticas (económicas, laborales, principalmente) que forman parte de los programas de crédito, como medidas de austeridad fiscal, privatización de empresas públicas, flexibilización laboral, créditos vinculados a contrataciones con el país acreedor, entre los más comunes.

[9] https://www.weforum.org/agenda/2020/05/9-trillion-global-fiscal-support-covid-19/

[10] Link para ver el estado de situación de los créditos de emergencia del FMI por región https://www.imf.org/en/Topics/imf-and-covid19/COVID-Lending-Tracker

[11] https://www.thenation.com/article/economy/economy-fed-imf/

[12] https://g20.org/en/media/Documents/G20_FMCBG_Communiqu%C3%A9_EN%20(2).pdf

[13] https://www.un.org/press/en/2020/sgsm20029.doc.htm

[14] https://www.imf.org/en/News/Articles/2020/03/26/pr20108-remarks-by-imf-managing-director-during-an-extraordinary-g20-leaders-summit

[15] https://globalcovidresponse.org/endorsers

[16] https://www.congress.gov/bill/116th-congress/house-bill/6581/cosponsors?r=65&s=1&searchResultViewType=expanded&KWICView=false